HIRDETÉS

KIEMELT HÍREK

- Eldőlt: mindössze 5 párt neve szerepel majd a szavazólapokon április 12-én

- Sötétségbe borultak az iráni városok, hátborzongató helyzetről számoltak be a lakosok

- Kibújt a szög a zsákból: Zelenszkij Orbán vereségét és Magyar Péter győzelmét akarja

- Megsemmisítették az amerikaiak az iráni terrorállam drónanyahajóját és vele együtt a teljes iszlamista hadiflottát

- Felszólítom az Európai Bizottságot, hogy támogassa Magyarországot az ukrán energiafegyver hatástalanításában – levelet írt Orbán Viktor Ursula von der LeyennekLevelet írt Orbán Viktor minisztere

HIRDETÉS

MAGAZINOK > IT > Internet > Túl a csúcson a Facebook?

Néhány nap múlva a Facebook részvénykibocsátásával elkezdődik az utóbbi évek legizgalmasabb tőzsdei eseménye. Hogy a százmilliárd dollárra értékelt közösségi oldallal mit kezd a Wall Street, illetve hogy a cég hogyan tud válaszolni a tőzsdei lét viszontagságaira, évekre befolyásolhatja az egész internetes gazdaság sorsát.

Néhány nap múlva a Facebook részvénykibocsátásával elkezdődik az utóbbi évek legizgalmasabb tőzsdei eseménye. Hogy a százmilliárd dollárra értékelt közösségi oldallal mit kezd a Wall Street, illetve hogy a cég hogyan tud válaszolni a tőzsdei lét viszontagságaira, évekre befolyásolhatja az egész internetes gazdaság sorsát.

A februári hurráoptimizmus elcsendesedése után, a nagy nap közeledtével egyre több a kijózanító, és az ész nélküli Facebook-részvényvásárlástól óva intő hang a szaksajtóban a CNN-től a Forbeson át a Fortune-ig. Pár napja maga Warren Buffett, a világ egyik legbefolyásosabb és leggazdagabb befektetője jelentette ki, hogy köszöni szépen, de nem kér a Facebook-papírokból, lesz jobb helye is annak a harmincmilliárd dollárnak, ami a befektetési alapja kasszájában áll, és felvásárlási célpontokra vár.

Lehet hogy az olajcsúcs-elmélet mintájára a Facebook is elért a csúcsra, most kaszál egy hatalmasat a részvénykibocsátással, de onnantól már elkerülhetetlenül csak lefelé vezet az útja?

Száz év profit

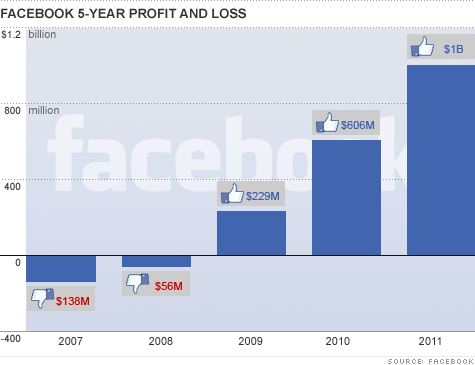

A fanyalgás egyik fő oka az, hogy a befektetők túlárazottnak tartják a Facebookot. A cég legutóbbi éves nyeresége nagyjából egymilliárd dollár volt, a papírok nyitó ára pedig valahol a 28 és 35 dollár közötti sávban lesz. Ez a cég értékét 77 és 96 milliárd közé teszi, vagyis a cég rosszabb esetben csaknem száz év alatt termelné ki a saját értékét nyereségként. Ezt az értéket a tőzsdei matematika P/E arány néven ismeri, és nagy általánosságban azt mondják, 25 fölöttit csak csillagászati mértékű növekedés előtt álló cégek képesek produkálni. Tegyük azért hozzá, hogy az ilyen P/E sem példátlan, a Google 120 fölött futott neki a tőzsdére lépésnek, és azóta szépen belenőtt az óriási várakozásokba, mára 18-ra letornászva a mutatót.

A Facebook adatközpontjának egyik szerverterme

A Facebook most éppen abban a kegyelmi állapotban van, ahol egyszerre jellemző rá a fiatal, feltörekvő cégek legjobb tulajdonsága (a dinamikus növekedés), és az öreg, stabilan működőké (a nagy nyereség). Ez azonban józan számítás szerint nem tartható fenn sokáig egyszerre, egyszerűen már nincsen hová nőnie a közösségi oldalnak ebben az ütemben. A lassulás már be is indult: a szédítő, 150 százalékos 2011-es bevételnövekedési adatból idén már csak 45 százalék maradt. Ez önmagában még mindig elképesztően jó, de a tőzsde sosem ezt nézi, hanem a trendeket. A trendek pedig lassulást jeleznek. Hiába van meg a 900 millió felhasználó (amiből egyébként közel 50 millió kamu regisztráció), és hiába közeledik az egymilliárd, ha a növekedést brazil és indiai júzerek hajtják. Belőlük évente átlagosan 1,2 dollár bevételt termel a közösségi oldal, a stagnáló amerikai és kanadai felhasználóbázisnál ugyanez az érték 9,5 dollár.

Ráadásul az sem valószínű, hogy a mostani elképesztő nyereséghányadot (3,7 milliárdos forgalomból egymilliárdos profit, ilyet csak monopóliumok szoktak tudni felmutatni) sokáig tartani lehetne, a legutóbbi negyedéves jelentés már a nyereség visszaesését, és a működési költségek megduplázódását mutatta. Az evaDimensions elemzőcég számításai szerint a 35 dolláros nyitó árfolyamnak csak a megtartásához a Facebooknak tíz év alatt a mostani 18-szorosára, 68 milliárdra kellene emelnie a forgalmát. A felhasználószám biztosan nem képes ekkorát nőni, a júzerek aktivitása, és a hirdetések ára ilyen mértékben szintén nem növelhető, vagyis a cégnek muszáj lesz záros határidőn belül valami újat húznia (a mobil platformok felé mozduló hirdetéskiszolgáláson felül is).

Mark, az esőember

A Facebook jövőjében a legnagyobb kockázat maga a cégalapító, vezérigazgató és legnagyobb résztulajdonos, Mark Zuckerberg. Még ha Zuck a valóságban nem is egyezik meg teljesen azzal a kicsit esőemberesre vett zsenivel, ahogy a David Fincher-féle film lefestette, többször felmerült már, hogy az Asperger-szindróma jellegzetes tüneteit mutatja. A 27 éves fiatalembernek emellett nincs se tőzsdei tapasztalata, se a Facebook előtti cégvezetői múltja, van viszont neki az igazgatótanácsban 57 százaléknyi szavazati jogot biztosító tulajdonrésze, meg néha hirtelen ötletei. Ez pedig életveszélyes kombináció – hogy mennyire az, azt legjobban az Instagram felvásárlása mutatja.

2012. május 7. Mark Zuckerberg távozik a New York-i Sheraton Hotelből, ahol befektetőknek tartott előadást a Facebookról

Az akvizíció egyetlen hétvége alatt zajlott le, és Zuck úgy ahogy van, kihagyta belőle a Facebook menedzsmentjét. Egyszerűen meghívta a házába a fotómegosztó alkalmazás készítőit, megkérdezte mennyi, lealkudta a felére, és vasárnap este aláírták a szerződést: egymilliárd dollár egy 13 fős, másfél éve alapított, bevételt gyakorlatilag nem termelő cégért. Ami lehet hogy bombaüzlet, lehet hogy az év pénzkidobása, de az biztos, hogy a tőzsde nem nagyon tolerálja az ilyen ötletszerű, a pénzügyi mérleget és az előrejelzett eredményeket egyik napról a másikra felborító akciókat.

Zuckerberg teljhatalmának kordában tartása, és annak garantálása, hogy az őrült ötleteiből csak az őrülten zseniálisak valósulnak meg, a Facebook legfontosabb háttéremberére, Sheryl Sandbergre hárul, aki 2008 óta a cég operatív igazgatója (ez volt egyben az az év is, amikor a cég nyereségesbe fordult). A Facebook óvónénijének is gúnyolt, és a világ legnagyobb hatalmú női között számon tartott Sandberg nagy varázsló: mindössze 42 éves, de már van mögötte öt év az amerikai pénzügyminiszter kebinetfőnökeként, továbbá hét év Google-alelnökség, ahol a cég bevételeinek oroszlánrészét adó online hirdetési üzletet irányította. Ezzel együtt egy befektető számára elég riasztó lehet, hogy a százmilliárd dolláros Facebook-biznisz ügyei gyakorlatilag egyetlen ember kénye-kedve szerint alakulnak, plusz még egy, aki talán képes rá-, vagy éppen lebeszélni dolgokról.

Kockázatok és mellékhatások

A web olyan, mint a rock & roll, a sztárok sokszor gyorsan élnek és fiatalon halnak meg. Bár az egyelőre nem látszik, hogy valaki a semmiből előtörve úgy taposná el a Facebookot a saját pályáján, ahogy a Facebook tette a MySpace-szel, a cégnek Microsoft- és Google-méretű vetélytársak lihegnek a nyakában. A még meghódításra váró piacokon pedig olyan erősen beágyazott, sok éves előnyben levő, a hazai pályát ismerő versenytársakba fut bele sorban, mint az orosz Vkontakte, a kínai Renren és Qzone. Ezeket pedig nem lesz olyan egyszerű lenyomni, mint Magyarországon az Iwiwet. És ott van még a Twitter is, ahová egyes felmérések szerint folyamatosan szivárog át a fiatalabb korosztály Facebookról, a közösségi oldalt pedig meghagyják annak a ciki helynek, ahol a szüleik korosztálya posztolgat.

A pénzpiacok érdeklődéssel várják a Facebook tőzsdére vitelét

Komoly kockázati tényező a Facebook kiegyensúlyozatlan üzleti modellje is. A cégbe gyakorlatilag két irányból érkezik pénz: a bevétel háromnegyede hirdetésből jön (ami híresen ingatag üzlet), a negyede pedig mikrotranzakciós játékok forgalmából leeső jutalék. Ami még ingatagabb: simán megesik, hogy az aktuális sztárjáték több millió felhasználót veszít egyik napról a másikra, a legnagyobb facebookos játékgyártó, a Zynga pedig éppen kifelé kacsintgat a közösségi oldalról, saját portál építgetésével, ahol a főbérlő nem von le 30 százalékot a bevételéből. Márpedig a Zyngától leeső jutalék egymagában a Facebook bevételeinek 12 százalékát adja.

Fura módon a befektetőket a hírekben legtöbbször szereplő, és a felhasználókat legjobban idegesítő problémák zavarják legkevésbé. Persze, az adatbiztonság olykor botrányos, a vírusok, spammerek, adathalászok, és a gátlástalanul a személyes adatainkra vadászó marketinges kampányok tenyésznek, mint a dudva, de ez láthatóan csak idegeskedést és némi morgást vált ki a felhasználókból, azok nem hagyják ott az oldalt tömegesen. Márpedig a szitkozódó júzer oldalletöltései és kattintásai pont annyit érnek, mint a jóllakott óvodásként vigyorgóé, szóval amíg nem romlik a helyzet nagyságrendekkel, ezek a problémák cseppet sem aggasztják a befektetőket.

Aggaszthatja viszont az, hogy a Facebook nagyon fiatal, gyorsan nagyra nőtt cég – és mint ilyen, nincs például kiterjedt szabadalmi portfóliója jogi háborúskodáshoz, vagy bejáratott lobbista hálózata a Washingtonban. De nemcsak a Facebook fiatal még, maga a közösségi média műfaja is. Charlie Munger milliárdos amerikai befektető, a már említett Warren Buffett jobb keze kerek perec kimondta, amit a konzervatív befektetők gondolnak: ő csak olyan dologba tesz pénzt, aminek érti a működését, a Facebookét viszont nem érti. És valójában teljes mélységben senki sem érti, Metcalfe telekommunikációs hálózatokra vonatkozó törvényét próbálják ráerőltetni, de igazából senki nem látja még a közösségi oldalak határait, az egész jelenség dinamikáját. És éppen ez a hazárdjáték az, amitől a Facebook elindulhat a lejtőn, de akár nagyobb üzlet is lehet, mint valaha.

index

2012.05.09

t: 6283

Túl a csúcson a Facebook?

Néhány nap múlva a Facebook részvénykibocsátásával elkezdődik az utóbbi évek legizgalmasabb tőzsdei eseménye. Hogy a százmilliárd dollárra értékelt közösségi oldallal mit kezd a Wall Street, illetve hogy a cég hogyan tud válaszolni a tőzsdei lét viszontagságaira, évekre befolyásolhatja az egész internetes gazdaság sorsát.

Néhány nap múlva a Facebook részvénykibocsátásával elkezdődik az utóbbi évek legizgalmasabb tőzsdei eseménye. Hogy a százmilliárd dollárra értékelt közösségi oldallal mit kezd a Wall Street, illetve hogy a cég hogyan tud válaszolni a tőzsdei lét viszontagságaira, évekre befolyásolhatja az egész internetes gazdaság sorsát.A februári hurráoptimizmus elcsendesedése után, a nagy nap közeledtével egyre több a kijózanító, és az ész nélküli Facebook-részvényvásárlástól óva intő hang a szaksajtóban a CNN-től a Forbeson át a Fortune-ig. Pár napja maga Warren Buffett, a világ egyik legbefolyásosabb és leggazdagabb befektetője jelentette ki, hogy köszöni szépen, de nem kér a Facebook-papírokból, lesz jobb helye is annak a harmincmilliárd dollárnak, ami a befektetési alapja kasszájában áll, és felvásárlási célpontokra vár.

Lehet hogy az olajcsúcs-elmélet mintájára a Facebook is elért a csúcsra, most kaszál egy hatalmasat a részvénykibocsátással, de onnantól már elkerülhetetlenül csak lefelé vezet az útja?

Száz év profit

A fanyalgás egyik fő oka az, hogy a befektetők túlárazottnak tartják a Facebookot. A cég legutóbbi éves nyeresége nagyjából egymilliárd dollár volt, a papírok nyitó ára pedig valahol a 28 és 35 dollár közötti sávban lesz. Ez a cég értékét 77 és 96 milliárd közé teszi, vagyis a cég rosszabb esetben csaknem száz év alatt termelné ki a saját értékét nyereségként. Ezt az értéket a tőzsdei matematika P/E arány néven ismeri, és nagy általánosságban azt mondják, 25 fölöttit csak csillagászati mértékű növekedés előtt álló cégek képesek produkálni. Tegyük azért hozzá, hogy az ilyen P/E sem példátlan, a Google 120 fölött futott neki a tőzsdére lépésnek, és azóta szépen belenőtt az óriási várakozásokba, mára 18-ra letornászva a mutatót.

A Facebook adatközpontjának egyik szerverterme

A Facebook most éppen abban a kegyelmi állapotban van, ahol egyszerre jellemző rá a fiatal, feltörekvő cégek legjobb tulajdonsága (a dinamikus növekedés), és az öreg, stabilan működőké (a nagy nyereség). Ez azonban józan számítás szerint nem tartható fenn sokáig egyszerre, egyszerűen már nincsen hová nőnie a közösségi oldalnak ebben az ütemben. A lassulás már be is indult: a szédítő, 150 százalékos 2011-es bevételnövekedési adatból idén már csak 45 százalék maradt. Ez önmagában még mindig elképesztően jó, de a tőzsde sosem ezt nézi, hanem a trendeket. A trendek pedig lassulást jeleznek. Hiába van meg a 900 millió felhasználó (amiből egyébként közel 50 millió kamu regisztráció), és hiába közeledik az egymilliárd, ha a növekedést brazil és indiai júzerek hajtják. Belőlük évente átlagosan 1,2 dollár bevételt termel a közösségi oldal, a stagnáló amerikai és kanadai felhasználóbázisnál ugyanez az érték 9,5 dollár.

Ráadásul az sem valószínű, hogy a mostani elképesztő nyereséghányadot (3,7 milliárdos forgalomból egymilliárdos profit, ilyet csak monopóliumok szoktak tudni felmutatni) sokáig tartani lehetne, a legutóbbi negyedéves jelentés már a nyereség visszaesését, és a működési költségek megduplázódását mutatta. Az evaDimensions elemzőcég számításai szerint a 35 dolláros nyitó árfolyamnak csak a megtartásához a Facebooknak tíz év alatt a mostani 18-szorosára, 68 milliárdra kellene emelnie a forgalmát. A felhasználószám biztosan nem képes ekkorát nőni, a júzerek aktivitása, és a hirdetések ára ilyen mértékben szintén nem növelhető, vagyis a cégnek muszáj lesz záros határidőn belül valami újat húznia (a mobil platformok felé mozduló hirdetéskiszolgáláson felül is).

Mark, az esőember

A Facebook jövőjében a legnagyobb kockázat maga a cégalapító, vezérigazgató és legnagyobb résztulajdonos, Mark Zuckerberg. Még ha Zuck a valóságban nem is egyezik meg teljesen azzal a kicsit esőemberesre vett zsenivel, ahogy a David Fincher-féle film lefestette, többször felmerült már, hogy az Asperger-szindróma jellegzetes tüneteit mutatja. A 27 éves fiatalembernek emellett nincs se tőzsdei tapasztalata, se a Facebook előtti cégvezetői múltja, van viszont neki az igazgatótanácsban 57 százaléknyi szavazati jogot biztosító tulajdonrésze, meg néha hirtelen ötletei. Ez pedig életveszélyes kombináció – hogy mennyire az, azt legjobban az Instagram felvásárlása mutatja.

2012. május 7. Mark Zuckerberg távozik a New York-i Sheraton Hotelből, ahol befektetőknek tartott előadást a Facebookról

Az akvizíció egyetlen hétvége alatt zajlott le, és Zuck úgy ahogy van, kihagyta belőle a Facebook menedzsmentjét. Egyszerűen meghívta a házába a fotómegosztó alkalmazás készítőit, megkérdezte mennyi, lealkudta a felére, és vasárnap este aláírták a szerződést: egymilliárd dollár egy 13 fős, másfél éve alapított, bevételt gyakorlatilag nem termelő cégért. Ami lehet hogy bombaüzlet, lehet hogy az év pénzkidobása, de az biztos, hogy a tőzsde nem nagyon tolerálja az ilyen ötletszerű, a pénzügyi mérleget és az előrejelzett eredményeket egyik napról a másikra felborító akciókat.

Zuckerberg teljhatalmának kordában tartása, és annak garantálása, hogy az őrült ötleteiből csak az őrülten zseniálisak valósulnak meg, a Facebook legfontosabb háttéremberére, Sheryl Sandbergre hárul, aki 2008 óta a cég operatív igazgatója (ez volt egyben az az év is, amikor a cég nyereségesbe fordult). A Facebook óvónénijének is gúnyolt, és a világ legnagyobb hatalmú női között számon tartott Sandberg nagy varázsló: mindössze 42 éves, de már van mögötte öt év az amerikai pénzügyminiszter kebinetfőnökeként, továbbá hét év Google-alelnökség, ahol a cég bevételeinek oroszlánrészét adó online hirdetési üzletet irányította. Ezzel együtt egy befektető számára elég riasztó lehet, hogy a százmilliárd dolláros Facebook-biznisz ügyei gyakorlatilag egyetlen ember kénye-kedve szerint alakulnak, plusz még egy, aki talán képes rá-, vagy éppen lebeszélni dolgokról.

Kockázatok és mellékhatások

A web olyan, mint a rock & roll, a sztárok sokszor gyorsan élnek és fiatalon halnak meg. Bár az egyelőre nem látszik, hogy valaki a semmiből előtörve úgy taposná el a Facebookot a saját pályáján, ahogy a Facebook tette a MySpace-szel, a cégnek Microsoft- és Google-méretű vetélytársak lihegnek a nyakában. A még meghódításra váró piacokon pedig olyan erősen beágyazott, sok éves előnyben levő, a hazai pályát ismerő versenytársakba fut bele sorban, mint az orosz Vkontakte, a kínai Renren és Qzone. Ezeket pedig nem lesz olyan egyszerű lenyomni, mint Magyarországon az Iwiwet. És ott van még a Twitter is, ahová egyes felmérések szerint folyamatosan szivárog át a fiatalabb korosztály Facebookról, a közösségi oldalt pedig meghagyják annak a ciki helynek, ahol a szüleik korosztálya posztolgat.

A pénzpiacok érdeklődéssel várják a Facebook tőzsdére vitelét

Komoly kockázati tényező a Facebook kiegyensúlyozatlan üzleti modellje is. A cégbe gyakorlatilag két irányból érkezik pénz: a bevétel háromnegyede hirdetésből jön (ami híresen ingatag üzlet), a negyede pedig mikrotranzakciós játékok forgalmából leeső jutalék. Ami még ingatagabb: simán megesik, hogy az aktuális sztárjáték több millió felhasználót veszít egyik napról a másikra, a legnagyobb facebookos játékgyártó, a Zynga pedig éppen kifelé kacsintgat a közösségi oldalról, saját portál építgetésével, ahol a főbérlő nem von le 30 százalékot a bevételéből. Márpedig a Zyngától leeső jutalék egymagában a Facebook bevételeinek 12 százalékát adja.

Fura módon a befektetőket a hírekben legtöbbször szereplő, és a felhasználókat legjobban idegesítő problémák zavarják legkevésbé. Persze, az adatbiztonság olykor botrányos, a vírusok, spammerek, adathalászok, és a gátlástalanul a személyes adatainkra vadászó marketinges kampányok tenyésznek, mint a dudva, de ez láthatóan csak idegeskedést és némi morgást vált ki a felhasználókból, azok nem hagyják ott az oldalt tömegesen. Márpedig a szitkozódó júzer oldalletöltései és kattintásai pont annyit érnek, mint a jóllakott óvodásként vigyorgóé, szóval amíg nem romlik a helyzet nagyságrendekkel, ezek a problémák cseppet sem aggasztják a befektetőket.

Aggaszthatja viszont az, hogy a Facebook nagyon fiatal, gyorsan nagyra nőtt cég – és mint ilyen, nincs például kiterjedt szabadalmi portfóliója jogi háborúskodáshoz, vagy bejáratott lobbista hálózata a Washingtonban. De nemcsak a Facebook fiatal még, maga a közösségi média műfaja is. Charlie Munger milliárdos amerikai befektető, a már említett Warren Buffett jobb keze kerek perec kimondta, amit a konzervatív befektetők gondolnak: ő csak olyan dologba tesz pénzt, aminek érti a működését, a Facebookét viszont nem érti. És valójában teljes mélységben senki sem érti, Metcalfe telekommunikációs hálózatokra vonatkozó törvényét próbálják ráerőltetni, de igazából senki nem látja még a közösségi oldalak határait, az egész jelenség dinamikáját. És éppen ez a hazárdjáték az, amitől a Facebook elindulhat a lejtőn, de akár nagyobb üzlet is lehet, mint valaha.

index

2012.05.09

Legfrissebb magazinok

- A legtutibb balatoni éttermek

- Hetente frissül majd az Office

- Telefonszámokat lop a Facebook

- Rajtol a Tour de dopping

- Szúnyogriasztó és napvédő krém házilag

- Gyümölcsös ínyencségek - 4 szuper recept

- RIPORT MÓNIKÁVAL AZ EROTIKA VILÁGÁBÓL!

- ZTE V889M - kétélű penge

- Újabb csatát nyert a Samsung: betilthatnak néhány iPhone-t

- Viszi az árvíz a motort?

HIRDETÉS

TOVÁBBI HÍREINK

- Izrael újabb csapásokat mért az iráni iszlamisták és szövetségeseikre, szárazföldi művelet zajlik Libanonban

- Irán dzsihádot hirdetett – minden muszlimot bosszúra szólítanak

- Nagy-Britannia belépett a háborúra - drámai fordulat történt

- Találat ért egy iskolát Iránban: több tucat ember meghalt, rengetegen megsérültek

- Rakétatalálat érte Dubaj ikonikus luxusszállodáját, lángokban áll az épület

- Orbán Viktor: Amíg nemzeti kormány van, addig a reptér és más hasonló stratégiai befektetés magyar kézen lesz, és a magyar embereknek termel hasznot

- Figyelmeztette az autósokat a Magyar Közút a hóhelyzet miatt: erre kell készülni a következő 24 órában

- Reagált a Mol az olajválságra, áremelkedés jöhet a magyarországi kutakon

- Orbán Viktor: Azok zárták el a Barátság kőolajvezetéket, akik fölrobbantották az Északi Áramlatot: az ukránok

- Titkos, a háború kezdete óta nem látott mozgósítást hajthat végre Putyin

HIRDETÉS